Jak rozliczyć samochód na firmę?

Większo¶ć firm posiada floty samochodów. S± one finansowane na różne sposoby, zazwyczaj w formie leasingu i wynajmu długoterminowego, rzadziej kredytu. Wyja¶niamy jak rozliczyć samochód na firmę, jakie podatki płac± firmy i co ma wpływ na ich obniżenie.

Samochód firmowy zwykle jest spłacany w formie leasingu, kredytu lub wynajmu długoterminowego i stanowi czę¶ć comiesięcznych kosztów zwi±zanych z prowadzeniem przedsiębiorstwa. Oczywi¶cie wi±że się to również z podatkami. Wyja¶niamy jak rozliczyć samochód na firmę i jak możemy obniżyć podatki, którymi jako przedsiębiorcy jeste¶my obci±żeni.

Jakie podatki płac± firmy?

Najpopularniejszym z podatków jest PIT, czyli podatek dochodowy. Obecne przepisy ustawy o podatku dochodowym od osób fizycznych (Dz.U. z 2023 r. poz. 641)[1] zakładaj± dwa progi podatkowe. Pierwszy z nich zakłada stawkę w wysoko¶ci 12 proc. i dochody firmy nieprzekraczaj±ce 120 000 zł w skali roku. W przypadku dochodów powyżej 120 000 zł stawka ta wynosi 32 proc. Z kolei w przypadku firm o dochodach rocznych do 30 000 zł stawka podatku PIT wynosi 0 proc. W przypadku przedsiębiorców opodatkowanych liniowo stawka ta wynosi 19 proc., niezależnie od rocznych dochodów.

Pamiętajmy, że dochód jest zwykle znacznie mniejszy niż przychód, gdyż obejmuje faktyczny zysk przedsiębiorcy, po odliczeniu kosztów zwi±zanych z prowadzeniem działalno¶ci jak np. ¶wiadczeń dla pracowników, czynszu czy kosztów energii i pozostałych mediów.

Jak obniżyć podatki w prowadzonej działalno¶ci?

Często przedsiębiorcy nabywaj± na firmę różne sprzęty, w tym samochody, aby zwiększyć koszty prowadzonej działalno¶ci, a tym samym zmniejszyć stawkę podatku dochodowego. Przedsiębiorca ma bowiem prawo odliczyć VAT od zakupionych towarów, pod warunkiem że nabył je od innego podmiotu mog±cego odliczać podatek VAT. Wówczas zmniejsza on kwotę VAT-u do rozliczenia w Urzędzie Skarbowym lub też wychodzi na plus i jeszcze może ubiegać się o zwrot. Jest to szczególnie opłacalne w sytuacji, gdy sprzedajemy nasz towar lub usługę klientom z zagranicy. Wówczas nie doliczamy VAT-u do sprzedaży, ale nadal mamy prawo odliczać VAT od zakupów. W koszty prowadzenia firmy można wrzucić również wydatki zwi±zane z posiadaniem własnego biura lub biura coworkingowego.

Leasing, wynajem i kredyt - finansowanie samochodu podstawowe różnice

Poniżej przygotowali¶my tabele z krótk± charakterystyk± poszczególnych rodzajów finansowania.

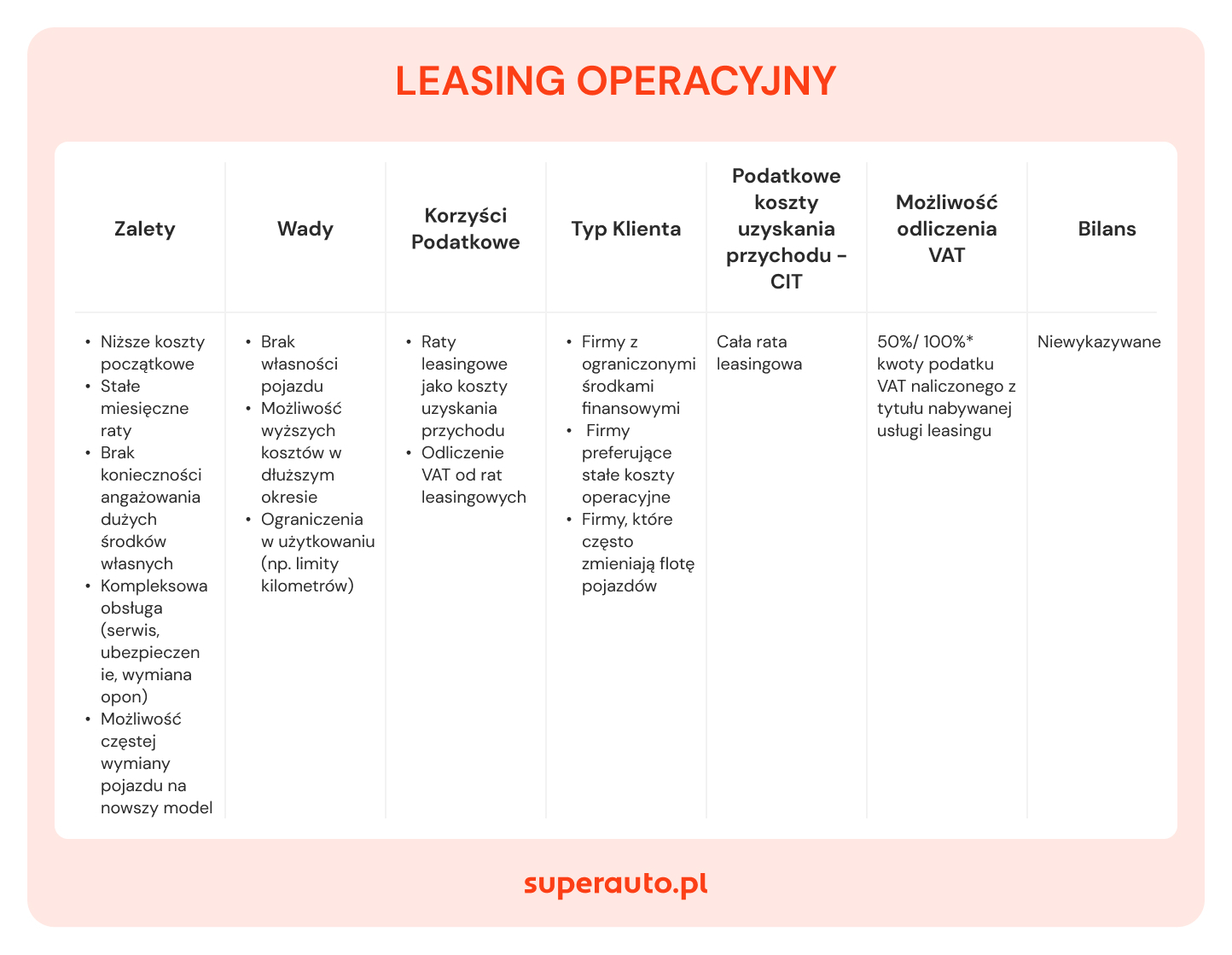

Jak rozliczyć samochód w leasingu?

Jeżeli zdecydujemy się na samochód w leasingu finansowym, musimy opłacić VAT jednorazowo, z góry. Ma to miejsce w momencie wydania samochodu do korzystania. VAT naliczamy od ceny nabycia, czyli sumy rat leasingowych. Zachowujemy wówczas prawo do odliczenia podatku VAT.

- W przypadku, gdy przedsiębiorca zdecydował się na leasing finansowy i wykorzystuje samochód o dmc do 3,5 tony wył±cznie do celów firmowych, prowadzi kilometrówkę, zgłosił auto do urzędu skarbowego na formularzu VAT-26 i posiada regulamin korzystania z auta w firmie, może odliczyć 100 proc. podatku VAT. Natomiast w sytuacji, gdy dany przedsiębiorca korzysta z samochodu zarówno do celów służbowych jak i prywatnych, to ma możliwo¶ć odliczenia 50 proc. podatku VAT. W przypadku leasingu operacyjnego VAT jest rozliczany w comiesięcznych ratach. Oczywi¶cie decyduj±c się na tę formę finansowania, również mamy prawo odliczenia podatku VAT. Wysoko¶ć odliczenia zależy tu od tych samych czynników co w przypadku leasingu finansowanego, czyli głównie od sposobu użytkowania samochodu - wyja¶nia Michał Rupik, Dyrektor ds. Finansowania Samochodów Osobowych w Superauto.pl.

Po zakończeniu umowy leasingu, w przypadku leasingu operacyjnego, możemy wykupić samochód na firmę za kwotę ustalon± w umowie. Następnie mamy możliwo¶ć zaliczenia samochodu do ¶rodków trwałych lub też zaliczenia go do kosztów uzyskania przychodów, o ile warto¶ć pojazdu na fakturze wykupowej nie przekracza 10 000 zł (netto w przypadku przedsiębiorców lub brutto dla osób fizycznych).

Je¶li kwota wykupu jest niższa niż 10 000 zł, nadal możemy zaliczyć go do ¶rodków trwałych i amortyzować. Wykupuj±c samochód na firmę wci±ż możemy odliczyć podatek VAT na podstawie faktury wykupowej. Przy zmianie sposobu wykorzystywania samochodu po wykupie należy dokonać korekty podatku VAT. Jest to obowi±zkowe w przypadku zmiany sposobu użytkowania ze służbowego na mieszany w okresie 60 miesięcy od nabycia pojazdu. Przy wykupie samochodu na cele prywatne nie mamy natomiast możliwo¶ci odliczenia podatku VAT.

Po zmianach w prawie z 1 stycznia 2022 roku sprzedaj±c samochód przed upływem 6 lat - licz±c od pierwszego dnia miesi±ca następuj±cego po miesi±cu, w którym samochód został wykupiony z leasingu na cele prywatne, będziemy zobowi±zani ui¶cić podatek dochodowy jakby¶my sprzedawali pojazd w ramach działalno¶ci gospodarczej, gdyż do tego czasu samochód traktowany jest jako maj±tek firmy. Podatek dotyczy warto¶ci rynkowej pojazdu.

Od 2019 roku w przypadku samochodów spalinowych o warto¶ci do 150 000 zł lub elektrycznych o warto¶ci do 225 000 zł istnieje możliwo¶ć wrzucenia 100 proc. wydatków leasingowych (w przypadku korzystania z auta w celach służbowych) w koszty. W przypadku samochodów o warto¶ci powyżej 150 000 zł powinni¶my bazować na tzw. “podwójnym limicie”, czyli wliczaniu do kosztów uzyskania przychodu z jednej strony wydatków na leasing (wpłatę wstępn± oraz raty), a z drugiej strony, już po wykupie pojazdu, dokonywaniu odpisów amortyzacyjnych. Wówczas kwota na fakturze wykupu powinna wynosić co najmniej 150 tys. zł w przypadku auta spalinowego lub 225 tys. zł dla auta elektrycznego.

Warto też dodać, że kwotę składek ubezpieczenia OC można wliczyć w 100 proc. w koszty uzyskania przychodu, bez względu na warto¶ć pojazdu.

Krótko mówi±c, w przypadku samochodów o warto¶ci do 150 000 zł do kosztów uzyskania przychodu nadal zaliczamy wpłatę wstępn±, raty i kwotę wykupu. Koszty eksploatacyjne zaliczamy w 75 proc. ich warto¶ci w przypadku wykorzystywania auta do celów mieszanych, a 100 proc. w przypadku celów mieszanych. W przypadku aut o warto¶ci powyżej 150 000 zł najlepiej wzi±ć leasing na krótki okres, np. 2 lata, w poł±czeniu z wysokim wykupem, jednak nieprzekraczaj±cym 150 000 zł. Przykładowo, je¶li auto kosztuje 300 000 zł, to każd± ratę leasingu lub najmu wrzucamy w koszty działalno¶ci w proporcjach 150 000/300 000, czyli ½. Następnie mnożymy kwotę raty przez proporcję i wynik dajemy w koszty.

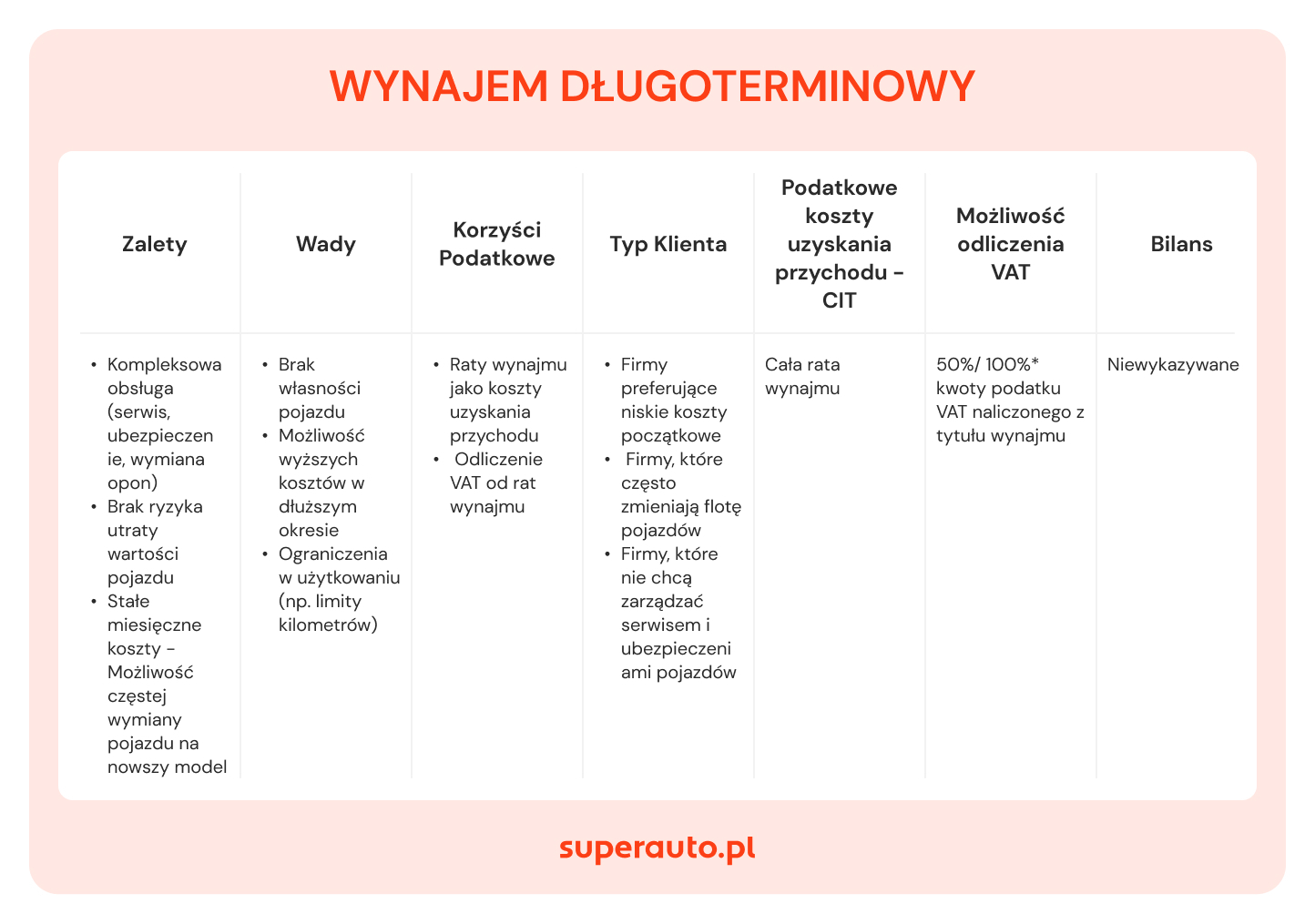

Jak rozliczyć samochód w najmie długoterminowym?

W przypadku wynajmu długoterminowego koszt stanowi rata miesięczna, a jedynym dodatkowym kosztem eksploatacji pojazdu ponoszonym przez wynajmuj±cego jest paliwo. Z perspektywy kwoty czynszu na najem, koszt uzyskania przychodu należy uwzględnić w 13 kolumnie KPIR, czyli pozostałych wydatkach w kwocie wpisanej w pole “warto¶ć netto” na fakturze. W przypadku faktury VAT powinien w rejestrze VAT okre¶lić wysoko¶ć podatku VAT (50 lub 100 proc., w zależno¶ci od sposobu wykorzystywania samochodu). Możemy również rozliczać wydatki na paliwo oraz na myjnie i autostrady.

Podobnie jak w przypadku leasingu, mamy do czynienia z limitem warto¶ci wynajmowanego samochodu wynosz±cym 150 000 zł. Je¶li warto¶ć pojazdu przekracza 150 tys. zł, wówczas fakturę za wynajem długoterminowy wci±ż możemy uwzględnić w kosztach, jednak w warto¶ci proporcjonalnej, tak jak ma to miejsce w przypadku leasingu.

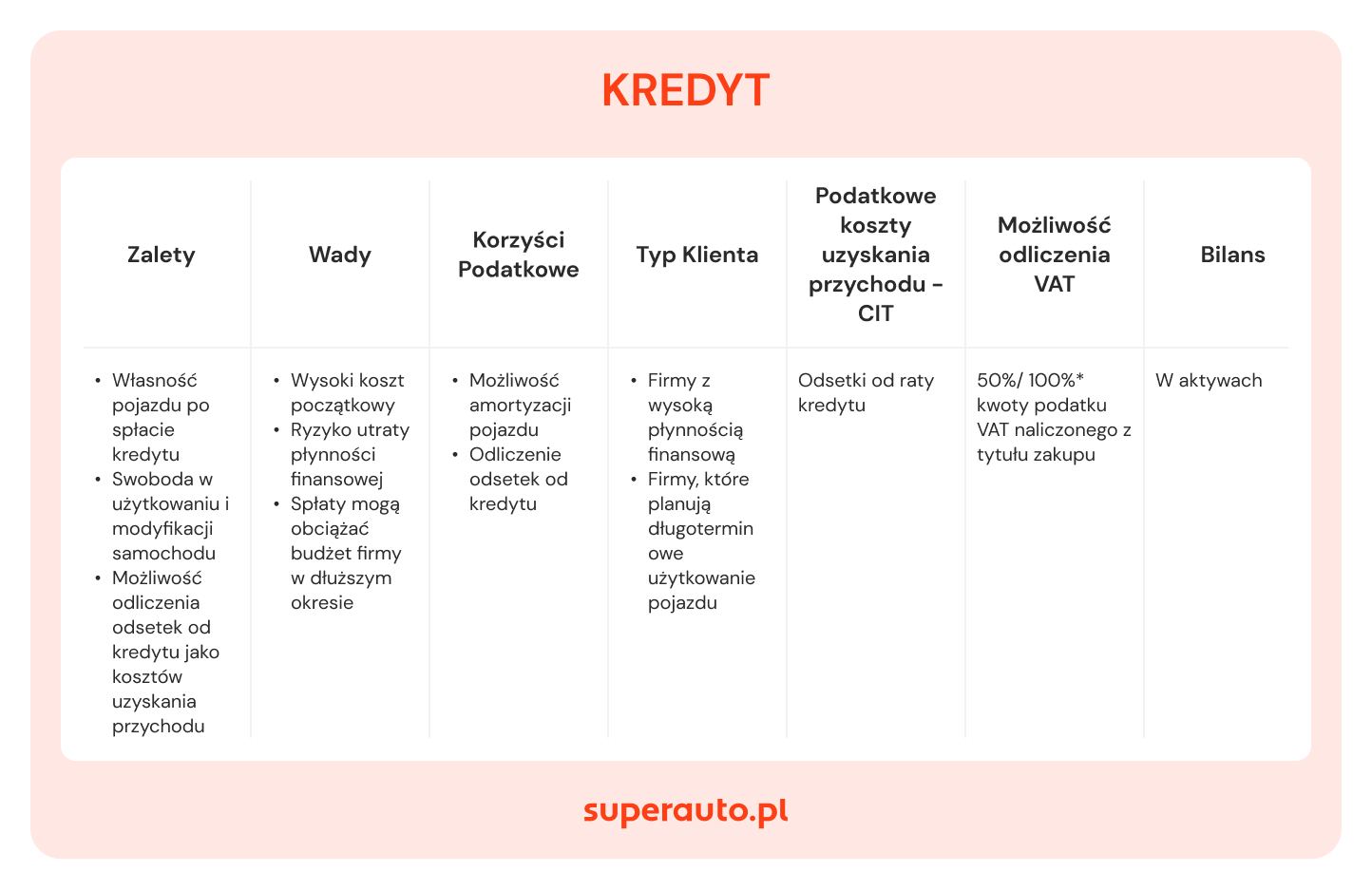

Kredyt samochodowy a podatki

W przypadku kredytu, w kosztach nie uwzględnimy całej raty, lecz czę¶ć odsetkow±. Aby to było możliwe, samochód musi być wykorzystywany w celach zwi±zanych z prowadzon± działalno¶ci±. Musimy też wprowadzić samochód do ewidencji ¶rodków trwałych. Możemy odliczyć odsetki jedynie od już opłaconych rat. Poza tym pamiętajmy, że odsetki nie s± zaliczane do podatku VAT.

Je¶li chodzi o odliczenie podatku VAT, jego wysoko¶ć zależy od sposobu używania auta w firmie, tak samo jak ma to miejsce w leasingu i w wynajmie długoterminowym. Samochód w kredycie możemy też amortyzować.

Podsumowanie

Podsumowuj±c wła¶ciwe rozliczenie samochodu przyniesie wiele finansowych korzy¶ci w prowadzonej firmie. Warto podej¶ć do niego na chłodno i wybrać najbardziej optymalny pod k±tem prowadzonej działalno¶ci i naszych oczekiwań rodzaj finansowania. Każdy z nich ma swoje zalety i wady, jednak najbardziej optymaln± opcj± dla przedsiębiorcy wydaje się leasing, choć pozostałe formy również maj± sporo atutów.

Ostatnie artykuły z tego działu

- Podatek od darowizny - wszystko, co musisz wiedzieć

- Oblicz swoj± zdolno¶ć kredytow±

- Jak zachować płynno¶ć finansow± w firmie?

- Dokumentacja cen transferowych

- Obsługa prawna przedsiębiorstwa IT – czy jest konieczna

- Planowanie strategiczne w nowoczesnej firmie – poradnik

- Co powiniene¶ wiedzieć o oprocentowaniu?

- Odkryj potencjał Design Thinking w Twojej Firmie – Kluczowe korzy¶ci i przykłady

- Zwrot podatku za pracę w Holandii - ile pieniędzy możesz otrzymać?

- Używany samochód w działalno¶ci gospodarczej

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz