JESTE¦ W STREFIE

Masz już subskrypcję? Zaloguj się

Czytanie sprawozdań finansowych (17) Rachunek przepływów pieniężnych. Przepływy działalno¶ci operacyjnej, inwestycyjnej i finansowej

W dzisiejszym odcinku przyjrzyjmy się uważniej zasadom i tre¶ci ekonomicznej poszczególnych rodzajów działalno¶ci w rozumieniu rachunku przepływów pieniężnych.

Przepływy działalno¶ci operacyjnej

Obejmuj± one przede wszystkim skutki pieniężne tych operacji i zdarzeń, które wymagaj± uwzględnienia przy ustalaniu wyniku finansowego (zysku/straty) ze sprzedaży.

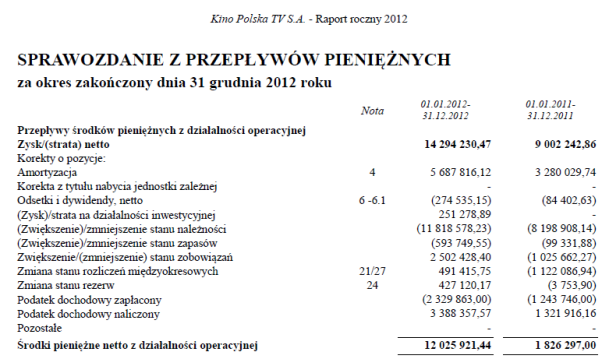

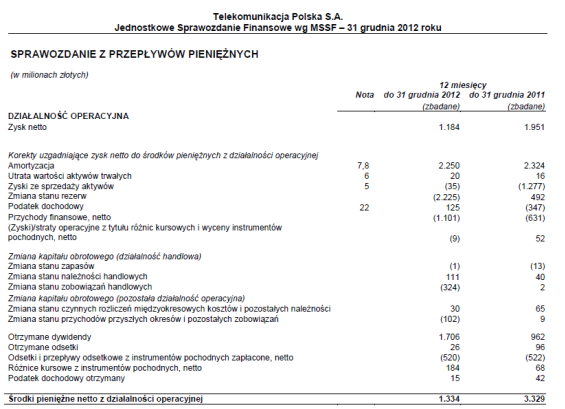

Jeżeli jednostka wytwarza okre¶lony rodzaj produktów, to w działalno¶ci operacyjnej wykazuje wpływy i wydatki zwi±zane z produkcj± i sprzedaż± tych wyrobów lub ¶wiadczeniem usług – dlatego też przed wyborem metody sporz±dzania rachunku przepływów pieniężnych przedsiębiorstwo powinno wzi±ć pod uwagę nie tylko specyfikę prowadzonej działalno¶ci, oczekiwania informacyjne odbiorców, potrzeby zarz±du, lecz także możliwo¶ci informatyczne firmy oraz umiejętno¶ć rozbudowy i zastosowania odpowiedniego układu analityki księgowej pod k±tem konieczno¶ci dostarczania wymaganej informacji odbiorcom rachunku przepływów pieniężnych. Je¶li jednostka zajmuje się obrotem towarowym (handlem), to wykazuje wpływy i wydatki zwi±zane z zakupem i sprzedaż± towarów. Zaznaczmy, że ustawa o rachunkowo¶ci nie okre¶la szczegółowego zakresu informacji, jakie powinny być zawarte w tej czę¶ci. Pomocnym jest tutaj standard MSR 7 – który w do¶ć dokładny sposób przedstawia wszelkie niezbędne kwestie zwi±zane z przygotowaniem rachunku przepływów pieniężnych. Poniżej przykłady prezentacji przepływów z działalno¶ci operacyjnej metod± po¶redni±. Przykład 1: Przykład 2: Przykład 3: Metoda po¶rednia w rachunku przepływów pieniężnych działalno¶ci operacyjnej polega na tym, że wynik finansowy netto roku obrotowego koryguje się o pozycje niepowoduj±ce zmian stanu ¶rodków pieniężnych lub ich ekwiwalentów oraz o wyniki innych działalno¶ci niż operacyjna i elementy pieniężne wyniku, które zalicza się do wła¶ciwych rodzajów działalno¶ci (inwestycyjnej, finansowej). Korekty polegaj± głównie na: Dokonuj±c korekty wyniku finansowego netto o zmianę stanu krótkoterminowych aktywów oraz zobowi±zań, musimy pamiętać, że: ...

Do przeczytania pozostało 80% artykułu.

Dostęp do pełnej tre¶ci wymaga aktywnej subskrypcji.

to strefa, w której Ty lub Twoi pracownicy podnosicie kwalifikacje, czytaj±c materiały szkoleniowe i rozwi±zuj±c kolejne problemy lub testy.

Gromadzone w trakcie punkty pozwalaj± na uzyskanie certyfikatów ukończenia kursów i na zdobywanie atrakcyjnych nagród.

DODATKOWO:

Delegacje on-line

szkolenia i kursy

Zobacz pełn± listę korzy¶ci

Je¶li jeszcze nie korzystasz z podatki.edukacja wybierz swój rodzaj subskrypcji.

Otrzymaj dostęp już od

9,90 zł

netto

miesięcznie

LOGOWANIE

dla użytkowników podatki.edukacja

Ostatnie artykuły z tego działu

- Czytanie sprawozdań finansowych (23) Analiza w obrębie kapitałów

- PKPiR krok po kroku (20) Faktura otrzymana przed i po dostawie

- Księgi handlowe krok po kroku (23) Warto¶ć pocz±tkowa ¶rodków trwałych

- Czytanie sprawozdań finansowych (22) Kapitały długoterminowe i krótkoterminowe – cz. II

- PKPiR krok po kroku (19) Dokumenty w formie elektronicznej i języku obcym. Wady formalne dokumentów

- Obowi±zek przekazywania odpisu uchwały dot. rocznego sprawozdania przez podatników CIT wpisanych do KRS

- Księgi handlowe krok po kroku (22) Wprowadzenie do amortyzacji

- Czytanie sprawozdań finansowych (21) Kapitały długoterminowe i krótkoterminowe – cz. I

- PKPiR krok po kroku (18) Dokumentowanie: Zmiana przeznaczenia składników maj±tku, zakupy na aukcjach, zapisy zbiorcze

- Kryptowaluty i podatki (12) Dokumentowanie i ujęcie w księgach rachunkowych